O Valor do Dinheiro é uma Ilusão de Classe: Por Que R$ 1,00 Não Vale o Mesmo em Todos os CEPS

CURIOSIDADES

5/22/20259 min temps de lecture

Conceito de Valor Objetivo e Subjetivo do Dinheiro

O valor do dinheiro pode ser compreendido a partir de duas perspectivas principais: o valor objetivo e o valor subjetivo. O valor objetivo do dinheiro é frequentemente determinado por normas econômicas, índices e fatores de mercado, como as taxas de juros, a inflação e a oferta e demanda de bens e serviços. Esse valor pode ser mensurado de maneira mais ou menos concreta, refletindo a força econômica de um país e sua capacidade de gerar riqueza. De maneira geral, o valor objetivo é constante e amplamente aceito, servindo como um ponto de partida para a análise econômica.

Por outro lado, o valor subjetivo do dinheiro é uma construção mais complexa e pessoal, que varia significativamente entre indivíduos e grupos sociais. Esse valor é moldado por experiências de vida, necessidades pessoais, contextos culturais e referências sociais. Por exemplo, o que uma pessoa considera um preço justo por um produto pode ser visto como excessivo por outra. Essa percepção é influenciada por uma série de fatores, incluindo a educação, as crenças culturais e o ambiente social em que uma pessoa está inserida.

Além disso, o comportamento econômico dos indivíduos é muitas vezes guiado por emoções e aspirações, o que contribui para essa percepção subjetiva do dinheiro. Pessoas que têm uma visão positiva sobre a economia podem atribuir um valor maior a seus recursos financeiros, enquanto aquelas que se sentem inseguras podem experimentá-lo como escasso, independentemente do valor objetivo que o dinheiro represente. Em contextos diversos, como diferentes CEPS, o significado e a função do dinheiro mudam, revelando a complexidade dessa moeda comum que muitas vezes esconde diferentes realidades sociais e econômicas.

Desigualdade de Renda e Seu Impacto na Percepção do Dinheiro

A desigualdade de renda tem um impacto profundo na maneira como as pessoas percebem e utilizam o dinheiro. Em um contexto social em que diferentes grupos têm acesso desigual a recursos financeiros, o valor fiscal e emocional do dinheiro varia consideravelmente. Aqueles que pertencem a classes sociais mais altas muitas vezes têm uma visão do dinheiro que está ligada a oportunidades e segurança financeira, enquanto indivíduos em classes socioeconômicas mais baixas podem perceber o dinheiro como um recurso escasso, focando frequentemente em suas necessidades básicas.

Estudos recentes indicam que o acesso a melhores oportunidades financeiras é predominantemente reservado para aqueles que já estão em uma posição privilegiada. Por exemplo, enquanto uma pessoa de alta renda pode investir em educação e saúde, resultando em uma maior mobilidade social, aqueles com renda mais baixa podem estar limitados ao gasto apenas em itens essenciais. Essa disparidade cria uma realidade em que o mesmo valor monetário, como R$1,00, não possui o mesmo peso ou a mesma capacidade de compra para todos os cidadãos, dependendo de sua localização social e econômica.

Além disso, a percepção do dinheiro pode influenciar não apenas o comportamento de consumo, mas também a forma como as pessoas administram suas finanças. Aqueles que cresceram em ambientes de escassez geralmente desenvolvem uma mentalidade de sobrevivência, onde a prioridade é a satisfação imediata das necessidades. Em contraste, aqueles em posições mais ricas tendem a se concentrar em objetivos financeiros de longo prazo, levando em consideração investimentos e economias.

Portanto, a desigualdade de renda não apenas altera o modo como diferentes grupos entendem e utilizam o dinheiro, mas também molda as interações sociais e as oportunidades de crescimento. Essa complexa relação entre renda, percepção e uso do dinheiro é um fator crucial nas discussões sobre políticas sociais e econômicas. A análise dessas interações revela, assim, que o valor do dinheiro é, de fato, uma ilusão de classe, alterando-se de acordo com a realidade econômica de cada indivíduo.

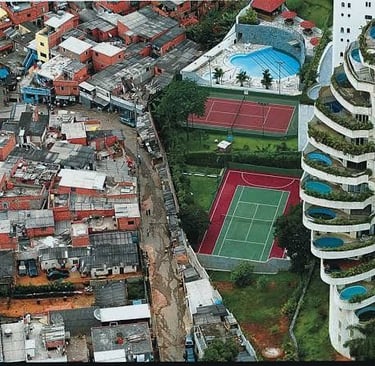

Ecosistemas Financeiros Distintos no Brasil

No Brasil, a compreensão do valor do dinheiro é profundamente influenciada pelos diversos ecossistemas financeiros que coexistem. Essas realidades financeiras distintas, que permeiam diferentes classes sociais, enfatizam que R$1,00 não possui o mesmo peso em uma comunidade de alta renda comparado a uma de baixa renda. Este fenômeno se traduz em práticas de crédito que variam significativamente entre as classes. Enquanto as classes altas se beneficiam de condições de crédito acessíveis e taxas de juros atraentes, as classes baixas frequentemente enfrentam limitações severas, sendo frequentemente direcionadas para opções de financiamento com altas taxas de juros e encargos. Esta disparidade nos acessos afeta diretamente a percepção sobre o valor do dinheiro.

Além disso, a interconexão entre esses diferentes ecossistemas financeiros é escassa. As classes mais favorecidas têm acesso a uma gama de produtos financeiros sofisticados, como fundos de investimento, previdência privada e crédito consignado em melhores condições, enquanto as classes mais baixas se veem restritas a serviços básicos e, muitas vezes, inadequados. Essa separação cria uma ilusão de que o dinheiro detém um valor fixo, ignorando como seu poder de compra pode variar drasticamente com base na localização geográfica e nas condições socioeconômicas.

É importante ressaltar que essa desconexão não se limita apenas ao acesso ao crédito, mas também à educação financeira disponível. As classes altas geralmente têm mais recursos e oportunidades para aprender sobre gestão financeira e investimentos, ao passo que as classes baixas são frequentemente excluídas desses ensinamentos. Como resultado, a falta de conhecimento e ferramentas financeiras adequadas perpetua um ciclo de desvantagem econômica, intensificando a percepção de que o valor do dinheiro é estático, quando, na realidade, ele é profundamente influenciado por contextos sociais e estruturais. Neste sentido, os ecossistemas financeiros distintos no Brasil contribuem para uma ilusão coletiva sobre o verdadeiro valor da moeda.

A Relação entre Classe Social e Acesso a Crédito

A relação entre classe social e acesso a crédito é um tema central nas discussões sobre desigualdade econômica. As classes sociais, geralmente categorizadas em alta, média e baixa, apresentam desigualdades significativas em relação às oportunidades financeiras disponíveis. Os indivíduos pertencentes às classes mais altas, por exemplo, têm acesso facilitado a linhas de crédito mais vantajosas. Isso se deve não somente à sua capacidade de comprovar renda estável, mas também à sua maior representação em instituições financeiras que lhes oferecem condições diferenciadas de empréstimo.

Essas classes sociais possuem um histórico financeiro mais robusto, que lhes permite acessar investimentos diversificados e estratégias que potencializam sua riqueza. Muitas vezes, utilizam o crédito de maneira estratégica, recorrendo a financiamentos que, embora possam gerar dívidas, são vistos como investimentos a longo prazo. A educação financeira e o domínio de ferramentas de crédito são amplamente disponíveis para essas classes, permitindo um melhor planejamento econômico e, consequentemente, um acúmulo de bens materiais e investimentos.

Por outro lado, as classes sociais menos favorecidas enfrentam desafios significativos no que diz respeito ao acesso ao crédito. Muitas vezes, dependem de instituições que oferecem taxas de juros elevadas, tornando os empréstimos menos sustentáveis e encarecendo, em última análise, suas condições de vida. Além disso, a falta de acesso a informação e educação financeira adequada limita suas opções de investimento, perpetuando um ciclo de dependência em crédito caro. A escassez de garantias e a instabilidade financeira são barreiras que muitas vezes são intransponíveis. Assim, a desigualdade no acesso ao crédito evidencia um aspecto crítico da discriminação econômica que repercute na capacidade de mobilidade social. A análise dessa relação é essencial para entender como a classe social molda não apenas o acesso ao crédito, mas o bem-estar econômico dos indivíduos em geral.

Vivendo com Dinheiro Vivo: Desafios da Base da Pirâmide

No Brasil, uma parte significativa da população se vê obrigada a lidar com o dinheiro vivo em suas transações diárias. Essa realidade é particularmente evidente entre os habitantes da base da pirâmide, onde o acesso a serviços bancários e opções de crédito é limitado e, muitas vezes, inexistente. Para esses indivíduos, cada centavo conta e suas interações financeiras são pontuadas por uma urgência que não é facilmente reconhecida por aqueles que operam em camadas mais favorecidas da sociedade.

As dificuldades enfrentadas por aqueles que dependem exclusivamente de dinheiro vivo incluem a escassez de alternativas para acesso a crédito. Em muitos casos, a falta de um histórico bancário pode excluir esses cidadãos de produtos financeiros básicos, como empréstimos e financiamentos. Com isso, momentos de necessidade financeira, como emergências de saúde ou imprevistos que afetam o trabalho, se transformam em situações críticas, já que a capacidade de recorrer a fontes externas de financiamento é bastante limitada.

Além disso, essa dependência do dinheiro vivo coloca os indivíduos em uma posição vulnerável em relação à inflação e ao aumento dos preços cotidianos. A compra de produtos básicos, como alimentos e transporte, se torna um jogo de cálculo constante, onde o valor do dinheiro parece murchar à medida que os custos se elevam. Esse fenômeno é amplificado pela redução de renda real, que tem impactado diversas regiões do país.

Relatos de pessoas que enfrentam esses desafios frequentemente ressaltam a luta diária para equilibrar suas finanças sem a rede de segurança que o crédito poderia proporcionar. Para muitos, a falta de acesso a instrumentos financeiros mais sofisticados não apenas limita suas opções, mas também perpetua um ciclo de exclusão. Portanto, a ilusão de que R$1,00 vale o mesmo em qualquer lugar desconsidera esse retrato complexo e multifacetado da realidade econômica enfrentada pela base da pirâmide.

A Percepção do Risco nas Diferentes Classes Sociais

A percepção do risco financeiro varia significativamente entre as diferentes classes sociais, influenciada por condições econômicas, acesso a informações e recursos disponíveis. Para as classes altas, a diversificação de ativos é uma estratégia comum que permite mitigar riscos associados a investimentos. Esses indivíduos têm a capacidade de alocar recursos em uma variedade de instrumentos financeiros, como ações, imóveis e títulos, o que lhes proporciona um colchão contra eventuais perdas. Com essa abordagem, os ricos conseguem distribuir seu capital de forma que um eventual tombo em um setor específico não comprometa todo o seu patrimônio.

Por outro lado, as classes baixas costumam enfrentar uma realidade financeira mais precária, onde a diversificação de ativos é quase uma impossibilidade. Muitas vezes, a dependência de soluções financeiras instáveis, como empréstimos de alto custo ou créditos rotativos, expõe essas pessoas a riscos acentuados. Ao não terem acesso a uma gama de opções de investimento, elas permanecem vulneráveis a crises econômicas e flutuações de mercado. A falta de educação financeira e recursos também limita a capacidade dessas classes de reconhecer e gerenciar riscos adequadamente.

Além disso, fatores socioculturais desempenham um papel importante na formação da percepção do risco. As classes mais favorecidas tendem a ter um maior suporte em termos de consultoria financeira e informações que os auxiliam a tomar decisões mais informadas. Já as classes baixas podem ser desencorajadas por experiências passadas negativas e pela falta de confiança nas instituições financeiras, o que pode levar a uma visão distorcida do que realmente significa investir e gerenciar riscos.

Em resumo, essa disparidade na percepção do risco entre as classes sociais destaca como a desigualdade financeira afeta as oportunidades de investimento e a capacidade de lidar com incertezas econômicas. A compreensão dessas dinâmicas é essencial para abordar as questões de equidade financeira e promover um ambiente onde todos possam ter acesso às mesmas ferramentas de gestão de risco.

Caminhos para a Inclusão Financeira e Igualdade

A inclusão financeira é um elemento crucial para a promoção da igualdade social e econômica. Atualmente, o acesso desigual a serviços financeiros acentua a ilusão de valor do dinheiro, uma vez que R$1,00 pode ter significados diferentes para pessoas de classes sociais distintas. Para enfrentar essa problemática, é necessário implementar estratégias que aumentem a inclusão no sistema financeiro e, consequentemente, promovam um maior equilíbrio entre as diversas classes sociais.

Uma das abordagens mais promissoras envolve a utilização de tecnologias financeiras, conhecidas como fintechs. Essas empresas inovadoras têm o potencial de oferecer serviços financeiros variados, como contas digitais, microcréditos e plataformas de investimento, de forma acessível e a um custo reduzido. Elas podem atender comunidades que historicamente foram excluídas do sistema bancário tradicional, possibilitando que indivíduos e pequenos empreendedores tenham acesso a recursos que antes lhes eram negados. Com isso, a percepção de valor sobre o dinheiro pode começar a se alinhar entre diferentes segmentos da população.

Além das fintechs, a implementação de políticas públicas voltadas para a educação financeira é fundamental. Através de programas educacionais, a população pode aprender sobre gestão de finanças pessoais, investimentos e como utilizar produtos financeiros de forma eficiente. Iniciativas como palestras, workshops e cursos online podem capacitar indivíduos, especialmente nas comunidades de baixa renda, a tomar decisões mais informadas, ajudando a desfazer a ilusão de valor que perpetua a desigualdade social.

Ademais, parcerias entre o governo, instituições financeiras e organizações não governamentais podem facilitar o desenvolvimento de projetos que reforcem a inclusão financeira. Incentivos para instituições financeiras que busquem entender e atender as necessidades específicas de grupos marginalizados também são vitais. Com a união desses esforços, é possível avançar em direção a um sistema financeiro mais equitativo, onde o valor do dinheiro seja percebido de maneira semelhante por todas as pessoas, independentemente de sua classe social.

Venda do Livro Imperdível

Descubra o conhecimento transformador que este livro oferece para sua vida.

Avaliações: 5 estrelas

★★★★★